- LEASE 賃貸

- RENTAL MANAGEMENT 賃貸管理

- LEASEBACK リースバック

- BROKER 仲介業者さま

- RESIDENTS 入居者さま

- Ateam MEMBERS 社員紹介

- Ateam BLOG エーチームブログ

Ateam BLOG

ブログ

不動産所得の仕組み~減価償却費の計算方法~

ATEAM EDITOR

名古屋を拠点に東海エリア全域で活動しているエーチームです。

今回は不動産賃貸をめぐる税金についての基礎的なことで、今回の内容は 減価償却費の計算方法についてご紹介いたします。

減価償却費の計算方法

建物やそれに付随した設備や構築物などは減価償却対象の資産となります。

取得(購入)にかかった金額は、一定の償却方法とその資産毎の耐用年数により、年毎の必要経費に計上することが出来ます。なお土地は減価償却資産ではありませんのでご注意を!

償却方法には定額法と定率法があり、資産の種類・取得(購入)した時期によって、次のようになります。耐用年数は資産の種類ごとに決まっており、計算時に使用する償却率は償却の方法により異なってきます。

■定額法

次の計算式により、耐用年数の期間内において、基本的には毎年同じ額を均等に減価償却します。

取得価額 × 償却率 = 減価償却費(各年)

■定率法

次の計算式により、耐用年数の期間内において、基本的には毎年同じ率で減価償却します。取得(購入)してから最初の方の年は、定額法より減価償却費が多くなりますが、年々取得価額が減少することにより、減価償却費も減少していきます。

取得価額 × 償却率 = 減価償却費(各年)

(2年目以降は未償却残額)

※注意 この計算式による減価償却費が「償却保証額」に達しなくなった年以降は、毎年同じ額の均等償却に切替わります。

■旧定額法

次の計算式により、耐用年数の期間内において、基本的には毎年同じ額を均等に減価償却として計上します。

取得価額 × 0.9 × 償却率 = 減価償却費(各年)

■旧定率法

次の計算式により、耐用年数の期間内において、基本的には毎年同じ率で減価償却します。取得(購入)してから最初の方の年は、定額法より減価償却費が多くなりますが、年々取得価額が減少することにより、減価償却費も減少していきます。

取得価額 × 0.9 × 償却率 = 減価償却費(各年)

(2年目以降は未償却残額)

※注意1.年の途中に取得等をした場合は、各年の減価償却費に 「事業に使用した月数÷12」 で減価償却費を計算します。

2.旧定額法や旧定率法で、減価償却費の累計額が取得価額の95%に達した年分の翌年分以降は、「取得価額-取得価額×95%-1円」の額を5年で均等償却します。

このように建物やその付随設備などを減価償却して、その計算された費用を必要経費として計上いただくことにより不動産所得の金額を抑えることができます。

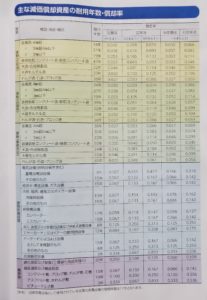

<参考>主な減価償却資産の耐用年数・償却率

今後も税金や法に関する内容を分かりやすく解説していきます。

次号もお楽しみに!

賃貸管理・賃貸経営に関するご相談等は、お気軽にエーチームまでお問い合わせください。

CATEGORY

PERSON

ARCHIVE

2025

2024

2023

2022

2021

2020

CONTACT US お問い合わせはコチラから

お気軽にエーチームまでご相談ください。

LINEからでもお問い合わせ可能です!

PRODUCE YOUR LIFE

エーチーム株式会社は不動産で

あなたの人生をプロデュースします。

-

- 空室対策・賃貸満室経営はコチラ -

-

- お部屋探しはコチラ -

-

- リースバックはコチラ -

-

- 売買・収益物件はコチラ -

Ateam BLOG エーチームブログ

「不動産」や「暮らす」に関するあらゆるエージャーナル(良い記事)を配信。

エーチームが選ばれる理由がきっとお分かりいただけます。